一線|今年首批300億儲蓄國債發售未現瘋搶

662025-07-04 16:57:58

在變革浪潮中,這一年舉足輕重

文|宋立偉 陳亮

2024年,沒有一家車企不被卷入價格戰。即便是德係三強之一的寶馬,雖曾試圖通過“減量保價”抽身其中,以緩解盈利壓力,但最終也隻堅持了兩個月。在銷量和利潤之外,沒有一個品牌甘願出讓市場份額,這關乎每個企業未來的生死存亡。

回顧2024年,高合停產、極越解散,一個發生在年初,另一個則於年末畫上句點。同時,貫穿全年的還有英菲尼迪即將退出中國市場、哪吒倒閉等傳聞。車企高管口中的寒氣逼人隻是表象,實則隨著新能源汽車產業變革的深入,淘汰賽已經拉開帷幕。

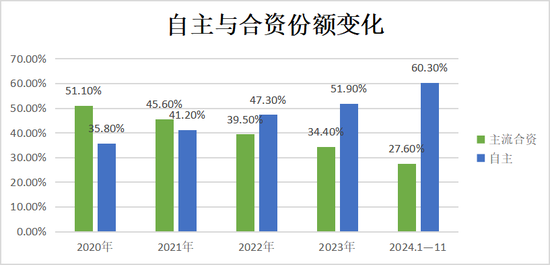

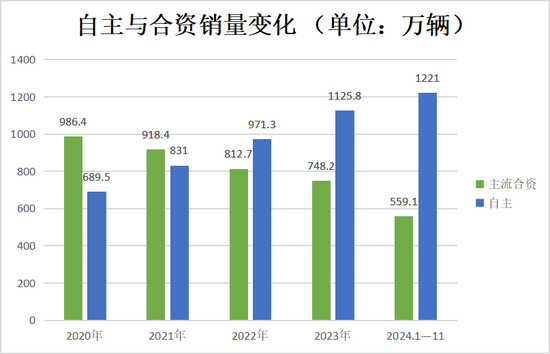

據乘聯會統計數據,2024年1月—11月,包括一汽-大眾、上汽大眾、一汽豐田、廣汽豐田、東風本田、廣汽本田、上汽通用、東風日產等主流合資車企零售份額進一步下滑至27.6%,為曆史最低點。而在2020年,其零售份額還保持在50%以上,曆史巔峰甚至達到60%。如今,相同的份額則被中國品牌掌握。

製圖:宋立偉

一切變化源於新能源汽車市場的快速增長,而產業變革帶來的機遇才是市場格局重塑的原動力。

2024年7月,新能源乘用車零售滲透率首次超過50%,這比預期足足提前了11年。其中,中國品牌在新能源乘用車零售市場的占比已經超過九成,剩下的一成有一半為特斯拉所有。進入產業變革智能化下半場,智駕滲透率增速隻會更快。

僅從2024上半年統計數據來看,中國乘用車L2級及以上新車滲透率達到 55.7%,預計全年智能網聯汽車銷量將超過1700萬輛,滲透率超過60%。下半年,NOA甚至已經下沉至10萬級車型上。

因此,2024年也被業內統稱為“智駕元年”。於北京車展前夕推出乾昆ADS3.0智駕方案的華為,也正是在這一年集齊“四界”(問界、智界、尊界、享界)、擴大朋友圈,與、廣汽等車企展開深度合作。

不少車企高管認為,2025年沒有NOA,就像2024年沒有新能源車一樣,給企業帶來的後果可能是倒閉。

這並非危言聳聽。在豪華車市場,2024年三季度,憑借增程和智駕的雙向加持,理想汽車交付量已經超越BBA。同時,擠壓傳統豪華車市場的還有問界、蔚來、極氪、阿維塔等新勢力品牌。

新的曆史機遇賦予車企更多想象力的同時,也提出了新的挑戰。2024年10月31日,歐盟正式對中國出口的電動汽車征收總計最高達45%、長達5年的關稅。此舉無疑給中國車企出海帶來考驗。而回到中國本土市場,迎接他們的隻有比2024年更殘酷的競爭。

至於價格戰何時休?還要看行業洗牌何時告一段落。

事件一:價格戰升

2024年,汽車市場價格戰全麵升級,各大車企紛紛卷入,競爭進入白熱化階段。

2024年2月,比亞迪率先推出秦PLUS榮耀版和驅逐艦05榮耀版,價格殺入7萬元區間,引發市場震動。隨後,上汽通用五菱、、哪吒汽車等車企也陸續發布下調車型售價的消息,在汽車市場上掀起一場降價風暴。

圖源:IC

豪華汽車品牌也未能置身事外,寶馬、奔馳、奧迪等部分車型售價大幅下跌。上汽通用、東風日產、廣汽本田等合資品牌也加入降價大軍,通過限時優惠、置換補貼等方式吸引消費者。

進入年底衝刺階段,特斯拉、極氪、理想、阿維塔、零跑、嵐圖等新能源車企為了爭奪市場份額,紛紛加大推廣和促銷力度。如特斯拉推出的“選購現車尾款立減”活動,理想汽車宣布全係車型“3年0息”購車方案等。

據乘聯會統計,2024年前11個月已經有195款汽車進行降價,超過2023年全年150款的規模,大幅超越2022年95款的規模。

價格戰的升級,進一步加劇了經銷商的生存困境。據汽車流通協會數據,2024年上半年,全國半數以上的汽車經銷商處於虧損狀態,較2023年虧損麵擴大了7.8%。預計2024年退市的4S店數量將達到4000家,較過去三年年均數量呈翻倍增長。

另據中國汽車流通協會專家委員會成員李顏偉介紹,若以2023年1月市場折扣和新車成交均價為基準進行計算,2024年前11個月整體汽車零售市場損失達1776億元,同比增長931億元。

分析人士認為,盡管價格戰雖在一定程度上刺激了消費,讓消費者在短期內享受到了更多實惠,但從長遠來看,其負麵影響不容小覷。

此外,業界也擔心,價格戰可能導致企業在研發和創新方麵的投入減少,影響產品質量和技術進步,最終可能導致整個行業的競爭力下降,隻有具備強大技術實力、完善產品體係和高效運營能力的企業才能在這場淘汰賽中立足。

值得一提的是,據國家統計局發布的最新數據,1月—11月,全國汽車製造業利潤同比下降7.3%,遠高於全國規模以上工業企業利潤總額4.7%的同比降幅。

事件二:小米汽車來了

2024年,小米SU7的發售無疑是汽車市場的熱點事件。3月28日,小米SU7正式上市,新車指導價為21.59萬元—29.99萬元。

雖然小米集團董事長雷軍公開表示,小米SU7的競品是特斯拉Model3,但在價格決策上卻較為保守,起售價比Model 3低3萬元。加上坐擁數千萬粉絲的雷軍奮力營銷,小米SU7不僅提前一個多月完成全年10萬輛目標,截至2024年12月31日,累計交付更超過13.5萬輛。

攝/宋立偉

隨著YU7等新車型的加入,雷軍有信心,2025年小米汽車交付量達30萬輛。要知道,這一年度銷量目標是雷克薩斯、沃爾沃、捷豹路虎等傳統二線豪華品牌在中國市場從未企及的銷量。也是蔚來、小鵬較早進入造車領域的新勢力品牌遠未達到的表現。

小米SU7憑什麽入場即贏得銷量?關於這一點或許能夠從用戶身上找到答案。

在2024年最後的4個小時的跨年直播中,雷軍坦言,小米SU7首銷期有60%的“天使單”,到目前也還有30%的鎖單用戶沒有試駕過。這在以往汽車消費市場中幾乎前所未有。

所謂“天使單”通常是指,在新車發布後,品牌還未進行大規模宣傳推廣,也缺乏大量用戶口碑沉澱的初期階段,僅憑品牌影響力、產品理念及前期有限信息,就果斷下單購買的訂單 。

下“天使單”的消費者往往是品牌的忠實粉絲,對品牌有極高的信任度和認同感,願意率先嚐試新品,承擔一定的未知風險。

不過,這也讓外界對小米汽車的持續增長持保留觀點。畢竟汽車不同於手機、電腦等電子消費品,其更關乎消費者的生命安全,產品口碑才是支撐一個品牌長期發展的根基。

拋開長遠觀察,短期來看,小米SU7的成功對小米集團意義重大。它不僅使小米品牌形象更加高端化,還為小米集團帶來新的增長極和利潤來源,提升了在資本市場的吸引力。

小米集團財報顯示,三季報顯示,小米集團實現總收入925億元,同比增長30.5%;實現經調整淨利潤63億元,同比增長4.4%。該季度小米智能電動汽車等創新業務收入97億元,毛利率環比提升1.7個百分點達17.1%,淨虧損持續收窄至15億元。

事件三:新勢力淘汰賽加劇

2024年,造車新勢力淘汰賽持續白熱化,諸多車企在激烈的市場競爭中折戟沉沙,而這背後實則是近年來新勢力車企發展困境的集中體現。

2024年初,高合汽車陷入困境;2月28日,網傳長安汽車洽購高合汽車51%股權。7月1日,高合汽車的母公司華人運通被裁定麵臨破產重整申請,8月8日法院正式受理其預重整申請。

年中,部分新勢力車企經營壓力凸顯。哪吒汽車因經營不善多次被傳倒閉,其母公司還因合同糾紛被起訴。極越汽車則在12月爆出財務危機,公司CEO夏一平宣布公司原地解散。

雖然近年來汽車市場不乏倒閉車企,但從未像2024年這樣寒氣逼人。

圖源:IC

早在2021年,廣被業界看好的拜騰因資金鏈斷裂和市場定位問題,申請破產清算。2022年11月,因技術中斷、缺少核心競爭力的寶沃汽車正式宣告破產。次年,曾位列造車新勢力第一梯隊的威馬汽車,因研發投入不足陷入困境,同年10月申請破產重組。

而在此之前,申請破產的還有愛馳、天際汽車等。倒閉原因與上述企業大同小異。

這也進一步反映出汽車行業競爭的殘酷。2024年的種種跡象已經宣布淘汰賽正式拉開帷幕。無論價格戰,還是比拚研發投入,都需要資金實力作為依托。

可以預見的是,接下來,頭部車企將憑借自身優勢進一步擴大市場份額,行業集中度也將進一步提高。相比之下,尚未實現盈利的企業麵臨淘汰的風險將更大。

事件四:華為集齊“四界”

和小米下場造車不同,華為始終強調“不造車”的立場。即便背負搶奪車企“靈魂”的壓力,借助智能化下半場的開局,華為緊抓機遇,2024年,不僅鴻蒙智行集齊問界、智界、享界、尊界,車BU也順利並入引望智能技術有限公司(下稱“引望”)。為其擴大朋友圈奠定了基礎。

回顧2024年可謂是華為汽車業務的豐收年。在這一年裏,華為與合作的問界係列持續熱銷,其中,問界新M7係列2024年累計交付突破19萬輛,成為新勢力年度銷冠車型;問界M9上市12個月累計大定突破20萬輛,創造了中國汽車高端化的裏程碑。

與奇瑞合作的智界波動中逐漸站穩腳跟。其中,智界R7上市後累計交付突破28969輛,展現出良好的市場潛力。此外,華為與北汽合作的享界,以及與江淮合作的尊界也正式麵市。

除此之外,為了進一步擴大朋友圈,2024年,華為宣布將車BU整體並入引望,這一戰略調整不僅明確了華為在智能汽車領域的核心定位,也為引望注入了強大的技術資源。其背後是華為在智能汽車賽道上的深度思考與戰略性布局。

圖源:IC

作為華為智能汽車業務的核心載體,車BU自成立以來專注於智能駕駛、智能座艙等增量部件的研發與供應。然而,高昂的研發成本與日益激烈的市場競爭,讓車BU長期處於虧損狀態,促使華為重新審視業務架構。與之相比,引望作為華為控股的獨立公司,自2024年成立以來展現了卓越的市場化能力。數據顯示,僅2024年上半年,引望實現營收104.35億元,淨利潤22.31億元。

此次調整再次明確了華為“不造車”的立場。正如華為輪值董事長徐直軍所強調:“華為不會直接造車,而是幫助車企造好車。”通過將車BU並入市場化主體引望,華為進一步強化了自身賦能者的角色定位,同時消除了合作車企的潛在疑慮。

用華為企業人士的話來說,引望的目標是成為中國版的“博世”。這一定位不僅更符合華為的發展方向,從某種角度來說,野心比造車更大。

事件五:吉利戰略調整

在汽車產業競爭白熱化的當下,吉利正全力推進大規模業務整合,實現戰略轉型。

據吉利汽車控股有限公司(00175.HK)三季報,報告期內,吉利汽車實現營業收入604億元,同比增長20.5%,單季收入創曆史新高;1月—9月,吉利汽車實現營業收入1677億元,同比增長36%。但在繁榮背後,吉利汽車多品牌戰略引發的資源分散等問題日益凸顯。

2024年11月,吉利開啟集團資源深度整合,重新聚焦核心業務。其中,領克與極氪的整合則是關鍵之舉。

圖源:IC

二者作為麵向中高端及國際市場的核心品牌,過往在定位、車型布局上存在重疊,市場競爭內耗嚴重。按照部署,整合首先從優化股權架構著手。吉利汽車增持極氪股份至約 62.8%,極氪則控股領克 51%。此番調整明晰品牌定位,削減關聯交易,整合資源,為其在高端市場協同共進、提升競爭力築牢根基。

此外,吉利旗下雷達、翼真汽車研發團隊融入吉利中央研究院,借資源共享降本增效。幾何並入銀河,重塑品牌布局。同時,吉利還將整合乘用車全領域研發資源,涵蓋智駕、座艙等核心環節及采購供應鏈體係,化解研發與供應鏈效率分散困境,全力提升整體運營效能。

值得一提的是,除吉利外,旗下飛凡、榮威也於2024年宣布渠道整合。進入2025年,這一趨勢將更加明顯。

事件六:比亞迪頂替上汽成中國銷冠

2024年比亞迪銷量高歌猛進,全年銷量共計427.21萬輛,同比增長 41.26%,終結了上汽集團連續 18 年國內銷量最高車企集團的紀錄,成為中國車企銷冠。

圖源:IC

比亞迪通過靈活的價格策略和豐富的產品線來滿足不同消費者的需求。在價格戰日益激烈的情況下,采取積極的降價策略。同時,不斷完善產品線,從經濟車型到高端車型一應俱全,覆蓋了廣泛的細分市場。

值得注意的是,2024年比亞迪海外擴張步伐加速,進入了50多個國家和地區,全年海外累計銷量為 41.72輛,總體增幅超過了 50%。

比亞迪以新能源技術和中國品牌做支撐,鞏固了其在全球新能源市場的領先地位,展現出中汽車品牌在全球的強大競爭力,推動中國汽車產業在全球市場中占據更重要的地位。

但是隨著企業自身壯大,ESG將是比亞迪麵臨的新挑戰。如何優化供應鏈管理,加強與供應商的合作關係,將是比亞迪的新課題。

事件七:中國新能源汽車產量突破千萬輛

2024年中國新能源汽車年產量首次突破 1000 萬輛,同時也是全球首個新能源汽車年度達產 1000 萬輛的國家。此外,中國市場新能源汽車月滲透率已經站上50%的大關。

這一係列跡象表明,中國新能源汽車產業規模再上新台階,迎來高質量發展新階段,成為發展新質生產力的典型代表。

圖源:IC

新能源汽車的規模化不僅直接促進了電池、電機、電控等核心零部件產業的繁榮,還帶動了充電樁、換電站、智能交通等上下遊相關產業的快速發展,形成了龐大的產業集群,為經濟增長提供了新的支撐點。

隨著產業規模的擴大和市場的繁榮,企業有了更多的資金和資源,使其能夠加大在技術研發方麵的投入,進一步推動新能源汽車關鍵核心技術的突破,如固態電池、氫燃料電池等新一代技術的研發。

事件八:智駕元年到來

智能駕駛的快速上車和商業化嚐試,讓2024年成為智駕爆發元年。

2024 年,蔚來、小鵬、理想 、華為的無圖方案已覆蓋全國,且各家陸續推出端到端大模型方案,NOA 已逐步進入成熟階段。端到端大模型的應用使智能駕駛的技術架構從傳統的模塊化方案向一體化模型過渡,極大提升了係統的響應速度和決策精度。

圖源:IC

據工信部數據,2024 年上半年,在中國乘用車市場 L2 級輔助駕駛新車滲透率達到 55.7%,其中具備領航輔助駕駛(NOA)功能的新車滲透率達到 11%。智能駕駛技術開始從高端市場向中低端市場滲透,市場放量趨勢明顯。

同時,Robotaxi 商業化運營開啟。百度旗下的蘿卜快跑走在國內前列,2024年三季度訂單量接近百萬單,其第六代自動駕駛汽車 RT6 已在中國多個城市的公開道路上運營。小馬智行、文遠知行等也實力不俗,年內已開啟商業化運營階段。

速騰聚創、地平線、智能、文遠知行、小馬智行等企業紛紛搶灘上市,大量資本湧入智能駕駛行業,為企業的研發和發展提供了資金支持,加速了智能駕駛產業的發展。

技術路線爭議逐漸統一,商業化成為新賽點。

事件九:本田、日產開啟重組談判

2024年12月,本田汽車和日產汽車宣布,雙方已簽署諒解備忘錄,計劃成立一家控股公司,進行合並談判。這是繼PSA集團和FCA集團合並之後,全球汽車產業內最大的一次合並案。

據統計,2023年本田汽車全球銷量為398萬輛,位居全球第七;日產汽車銷量為337萬輛,位居第八。合並成功後,新主體年銷售額目標超過30萬億日元(約合人民幣1.4萬億元)/年,營業利潤目標超過3萬億日元(約合人民幣1398.5億元)/年。目標是成為全球第三大汽車製造商,僅次於豐田和大眾。

圖源:IC

此次合並是無奈之舉。2023年,日產汽車的淨利潤大幅下滑,股價也出現了暴跌,企業麵臨巨大的財務壓力。值得注意的是,雙方在全球最大汽車市場——中國表現不佳,2024年1至11月,在中國市場本田汽車終端累計銷量同比下降30.70%,日產汽車終端銷量下滑36.2%。

合並後可以整合相關資源,攤薄成本,但是麵對新能源技術發展和市場萎縮壓力,新集團還需加速新能源技術創新,推出更強技術的產品,順應世界新能源化趨勢。

事件十:德國汽車業大裁員

傳統汽車豪強在2024年麵臨的業績壓力陡升,汽車發源地歐洲開啟裁員。

圖源:IC

大眾集團計劃到2030年在德國裁員3.5萬人,通過裁員,大眾汽車有望到2030年每年節省15億歐元勞動力成本。集團位於德累斯頓的最小工廠將於2025年底停止汽車生產,並轉作其他用途。

博世計劃在全球裁員5500人,其中將在德國裁減3800個崗位,集中在智能駕駛技術以及車輛軟件部門。采埃孚計劃到2028年年底,德國員工人數將陸續減少 1.1萬 - 1.4萬人,約占當前德國員工總數的四分之一。

大陸集團在2024年初正式啟動了裁員計劃,本次裁員將占全球員工總數的3.6%,約為7150人,其中包括1750個研發崗位,以及5400個行政管理崗位,大約40%的裁員將發生在德國,計劃2025年底前完成。

全球汽車行業快速向電動化和智能化轉型,德國汽車製造商在電動車領域的競爭中逐漸失去優勢,尤其是在中國市場,德國汽車製造商大眾、奔馳、寶馬等麵臨著來自中國本土品牌的激烈競爭,市場份額不斷被侵蝕。

同時,德國的勞動成本高於許多其他歐洲國家,這使得德國汽車製造商在與其他製造商競爭時處於劣勢。在向電動汽車轉型的過程中,需要投入大量的資金用於研發和生產設施的改造,進一步增加了成本壓力。

由於市場需求的變化和電動汽車的普及速度不如預期,德國汽車行業出現了產能過剩的情況。為了應對產能過剩,汽車製造商不得不削減產量和關閉工廠,從而導致裁員。

全球裁員的風也不可避免的吹到了中國。豪華車企保時捷在華啟動了裁員,並有意縮減經銷商,保利潤成為最高指示。

歐洲豪強再也不能躺著賺錢,如何快速轉型,跟上時代發展決定了他們還能走多遠。與中國企業加強合作,借助中國優勢布局智能化和電動化成為新的潮流。這些合作也將有助於中國企業提升自身的技術水平和國際影響力。